投資資金を稼ぐためのしくみづくりの一環で、WealthNaviを再開することにしました。

どういうこと?!…って感じですよね😅

要は今後追加で新NISAに回すための資金を、WealthNaviの運用利益から得ることを計画している、ということです。

パート収入だけでは埋まらないNISAの投資枠

私の投資の軸は、楽天証券の新NISA。

配当利回り3.5%以上の銘柄を選び、基本的にバイ&ホールドで配当金を増やしていくスタイルです。受け取った配当金は再投資に回し、複利効果を狙います。

将来的には年間70万円の配当を目指しており、今のところ8万円まできています。

投資資金は主に、私のパート収入で賄っています。

収入は月5〜6万円ですが、そこからiDeCoや子どもの習い事などに回す分もあるため、全額をNISAに投入するわけにもいかず… 正直、少し心許ないのが現状です。

このペースでは、一生かかっても投資枠を埋められないかもしれない…

かといって、転職したり、パートの時間を増やしたりする気は(今はまだ)ない。

そこで思いついたのが、「投資によって投資資金を得る」というものでした。

そしてその手段として目をつけたのがWealthNavi、というわけです。

WealthNaviで一定額を超えた分をNISAに回す

以前Xで、こんな趣旨のポストを見かけたことがあります。

WealthNaviの残高は、時々引き出して使っている。しばらく放っておくとまた増えているので、増えた分をまた引き出す。

文章は正確ではないかもしれませんが、ニュアンスとしてはそんな感じでした。

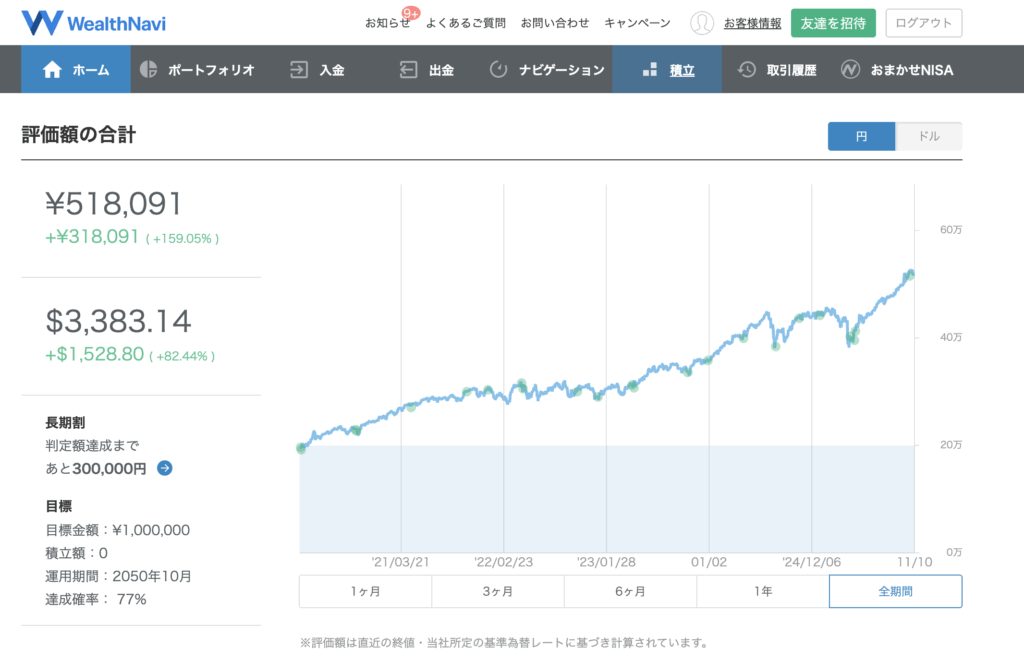

確かに… 私の場合もWealthNaviの運用成績は5年で+150%と非常に良く、一部を取り崩したとしても、また元の額まで復活してくれそうな雰囲気は感じます。

そこで私も、WealthNaviの残高が一定額を上回った場合、上回った分だけを引き出して新NISA用の投資資金にするのはどうだろう、と考えたのです。

目標はWealthNaviの運用残高100万円

ただ、現在私のWealthNaviの運用残高は約50万円(開始時に一括で20万円を入金したきり、積み立てはしていません)。

「増えた分だけ取り崩す」を始めるには、運用額がまだちょっと小さいように感じます…

そこで、まずはWealthNaviの運用残高を増やすところから始めることにしました。

具体的には、まずWealthNaviで100万円の塊を作ります。

100万円の塊が完成したら、その後100万円をオーバーした際に、オーバーした分だけを引き出して、NISAの投資資金にする。

コップの水が溢れたら、溢れた分だけを使う。そんなイメージです。

それが年間、数万円にでもなってくれれば充分です。

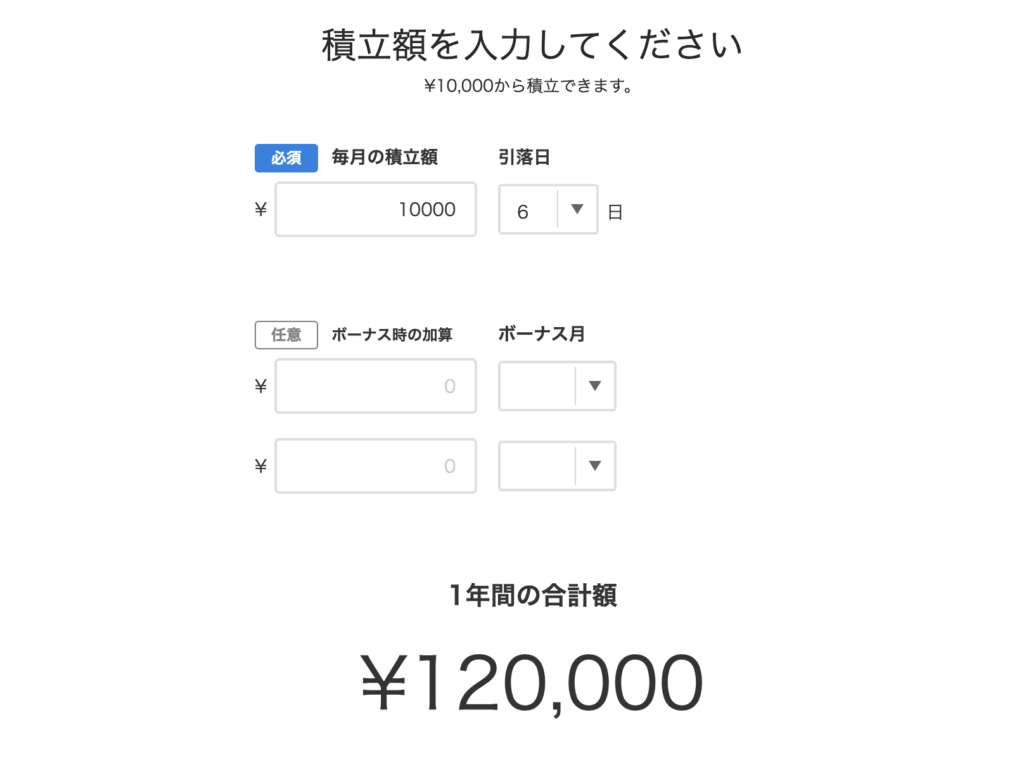

現在銀行口座に余剰資金が30万円ほどあるので、来月(2025年12月)よりWealthNaviで月1万円の積立を始めることにしました。

積み立て期間は2年半になる予定。実際に取り崩し→NISAへ投入を始められるのはさらにその先になるかもしれませんが、気長にやるつもりです。

余剰資金が30万円あるのなら、それを今、新NISAに入れちゃえば?!と思わないでもないですが…

一度WealthNaviで100万円の塊を作れたら、その先もずっと役に立ってくれるような気がするのです。

税金と手数料はデメリットだが…

以前の記事にも書いた通り、私は2020年にWealthNaviに20万円を入金し、5年半で50万円にまで増やすことができました。ほったらかしなのに… いや、ほったらかしだからこそ?!

WealthNaviは株式だけでなく、金や不動産にも分散投資ができる点、そして私には絶対にできないであろうリバランスを自動でやってくれる点が大きな魅力です。

私は楽天証券でNISA口座を開いているため、WealthNaviは特定口座になります。つまり、利益が出た場合は税金が発生する。また、運用手数料もかかります。

その点がデメリットといえばデメリットですが、5年間の成果を見て、こうしたデメリット(コスト)を上回るメリットがWealthNaviにはあると判断しました。

本当はこの「投資資金を稼ぐための投資」を、NISA口座内でやれば税金がかからず良いのかもしれません。たとえばNISA口座で「eMAXIS Slim バランス(8資産均等型)」のようなファンド(リバランスあり)で資金の塊を作り、一定額を超えた分だけ売却して配当銘柄に回す、みたいな…

それでも敢えてWealthNaviを使うのは、やはり普段目につくところに資産を置いておくと、一喜一憂してガチャガチャ触ってしまいがちだから。

自分の目の届かないところにお金を隠し、積立もリバランスも全自動――これが WealthNaviの強みでしょう!

今回WealthNaviの入金用に設定した銀行口座は、それ以外に一切用途のない口座ですし、2年半はまた本当に「ほったらかし」にするつもりです。

「長期・積立・分散」は別でやっているからこそ

WealthNaviは「長期・積立・分散」が基本で、運用を長く続けるからこそ利益を最大化できる。その点は理解しているつもりです。

でも、私は敢えてWealthNaviを「投資資金を作るためのツール」として割り切ろうと思います。

なぜなら、「長期・積立・分散」は、すでにiDeCoやNISAのつみたて投資枠で継続しているから。

というわけで、WealthNaviは私の「NISA資金製造マシーン」として再始動することになりました。

現在の運用残高50万円+月1万円の積立投資×2年半でまずは100万円の塊を作り、そこから生まれる利益をNISAに回す。

税金や手数料はかかるけど、過去5年半で+150%の実績があるなら、充分ペイできるはず。

「投資で投資資金を稼ぐ」って、ちょっとズルい気もするけど(笑)、 これなら無理にパートを増やすことなく、追加の投資資金を得られる可能性があります。

WealthNaviに手伝ってもらいながら、年間配当70万円の未来に向けてコツコツ進んでいきたいと思います🙂